大阪市で不動産売却・買取ならぜひご相談ください。

by 株式会社レガロネクスト

お知らせ

お知らせ詳細

2025.10.29

スタッフブログ

東住吉区でファミリーが住宅ローンを選ぶには?返済の流れや注意点も紹介

東住吉区でファミリー向けの戸建て購入を検討されている方、「住宅ローンって難しそう」「毎月どれくらい返済すればいいの?」と感じていませんか。家計や将来の安心のために知っておきたい住宅ローンの基本から、無理のない返済計画の立て方まで、この記事で詳しく解説します。失敗しない住まい選びの第一歩として、今知っておくべきポイントを一緒に整理していきましょう。

東住吉区でファミリー層が戸建て購入を検討する際に知っておきたい住宅ローンの基本知識

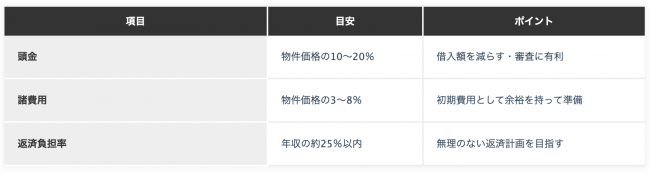

収に対する返済額の割合)をチェックしましょう。住宅ローンの返済は、年収の25%前後が一般的には目安とされ、「返済負担率」を抑えることが大切です。無理なく借りるためには、この基準を意識し、ライフプランに即した返済計画を立てるのが肝要です。

頭金や諸費用の準備については、住宅の購入価格に対して頭金は10~20%程度が目安です。例えば建物のみであれば15~20%、土地を含む場合は10%程度が一般的な自己資金の割合です。

諸費用については、印紙税、登記費用、ローン関連手数料、保険料などが含まれ、物件価格の3~8%程度を目安に準備しておくことが望ましいです。

これらの基本を押さえることで、東住吉区でご家族が安心して返済できる住まいの資金計画が立てられます。

東住吉区で戸建て購入を考えるファミリーに向けた、返済シミュレーションの考え方

東住吉区における新築建売の平均価格は、約4,466万円で、価格帯は幅があり、ご家族のご予算に応じた選択肢が用意されています。たとえば、比較的手頃な価格帯として2,480万円からという物件もありますので、無理のない借入額のイメージを立てやすくなっています。なお、平均の土地面積は約77㎡、建物面積は約103㎡、間取りは4LDKが多く、ファミリー層に適した住空間です。

次に、具体的な返済額の目安です。たとえば、借入金額を3,000万円、返済期間を35年、金利を年1.0%(固定金利の場合)とした場合、月々の返済額は約8万円となります。金利が少し低い年0.7%(変動金利や期間選択のタイプ)では、同じ返済期間で月々約7万5千円前後となる可能性があります。

また、年収や頭金の額によって返済負担は大きく変わります。仮に年収が600万円、頭金を500万円用意できれば、借入額は約4,000万円となり、月々の返済額は約10万5千円ほど(年利1.0%、35年返済の場合)となります。一方、頭金が1,000万円用意できれば借入額が3,466万円となり、月々約9万円前後で収まります。

このように、借入額・金利・返済期間・頭金の4つの要素の組み合わせ次第で、月々の返済負担は大きく変化します。ご家族の状況に合わせて、複数パターンで試算し、無理のない返済計画を立てることが重要です。

東住吉区だからこそ抑えたい、ファミリーの住宅ローン活用ポイント

東住吉区を含む日本全体において、住宅ローン控除(住宅借入金等特別控除)は、年末のローン残高の0.7%を最長13年間(新築等の場合)所得税から控除できる制度です。中でも子育てファミリーには、借入限度額が上乗せされる優遇措置があります。たとえば、長期優良住宅などの省エネ性能が高い住宅では、子育て世帯の場合、限度額が5,000万円に拡大されるため、返済負担の軽減につながります。制度の仕組みをしっかり理解しましょう。

将来の教育費や生活支出を見据えた長期的なライフプランとの整合性を考えることは大切です。たとえば、子どもの進学や習いごとなどで出費が増える時期にも、返済に無理がないかを確認しましょう。返済余力を確保するには、年収に対する返済割合や毎月の返済額を、教育費・生活費とのバランスから検討するのがおすすめです。

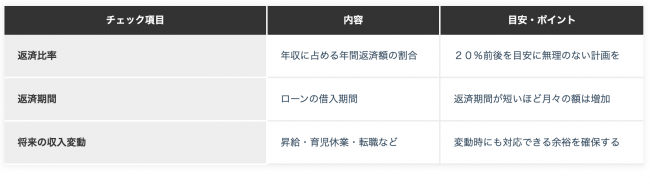

借りすぎを防ぐためのチェックポイントを以下の表にまとめています。返済比率(返済負担率)は年収に対して20%前後が目安とされ、返済期間が短いほど月々の負担は増えるため、バランス調整が重要です。また、将来の収入変動や家族構成の変化も想定して、余裕を持った借入と返済計画を立てましょう。

東住吉区でファミリーが安心して住宅ローンを組むためのステップ

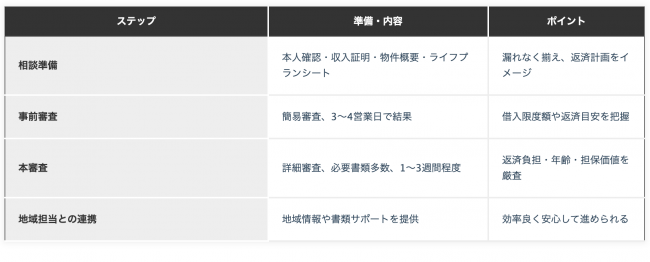

東住吉区でご家族向けの戸建て購入を検討されている方に安心して住宅ローンをご利用いただくために、以下のようなステップを踏まえて準備することをおすすめします。

まず、金融機関に相談する前に必要書類やライフプランシートなどをご用意ください。事前審査には、本人確認書類(運転免許証やマイナンバーカード等)、収入確認書類(源泉徴収票・確定申告書など)、物件の概要がわかる資料が必要です 。また、収入や支出、教育費などを整理したライフプランシートを用意すると、相談時により具体的な返済計画を立てるうえで有効です。

次に、事前審査(仮審査)から本審査(正式審査)への流れを把握しましょう。事前審査は簡易な審査で、申込みから3~4営業日ほどで結果が出るのが一般的です 。通過後、不動産売買契約を締結し、本審査に進みます。本審査では、返済負担率、完済時年齢、物件の担保評価などがより厳密に審査され、結果には通常1~2週間、場合によって2~3週間程度かかることがあります 。審査結果が出るまでの期間を見越して、余裕をもってスケジュールを組まれることが重要です。

最後に、地域に詳しい担当者や専門家と連携するメリットを活かしましょう。東住吉区の地域情報や金融機関の開き状況、必要書類のサポートなどについて、地域に精通した担当者がいると相談・手続きがスムーズになります。また、必要書類の案内や金融機関とのやりとりを一括して依頼できることもあり、安心して進めやすくなります 。

なお、以下の表は各ステップでの準備内容やポイントを整理したものです。

これらのステップを踏んで進めることで、東住吉区でファミリーの方が安心して住宅ローンに臨むことができ、安心してマイホーム取得への第一歩を踏み出せます。

まとめ

東住吉区でファミリー向けの戸建て購入を検討される際、住宅ローンは非常に重要な選択肢となります。金利タイプや返済目安、頭金や諸費用の準備まで、基本をしっかりと理解することが大切です。また、実際の返済シミュレーションによって、ご家族の将来設計に合った無理のない資金計画を立てましょう。住宅ローン控除などの制度活用や、返済比率といった具体的な指標もしっかり確認してください。安心して新生活を迎えるためにも、地域に詳しい専門家のサポートを活用しながら、一歩一歩丁寧に進めていくことが成功の鍵となります。

レガロ不動産では知識豊富な地元出身のスタッフがおります!!

ぜひ東住吉区でマイホーム購入をお考えの方はレガロ不動産へお越しください!!

ご来店お待ちしております!!

東住吉区でファミリー層が戸建て購入を検討する際に知っておきたい住宅ローンの基本知識

収に対する返済額の割合)をチェックしましょう。住宅ローンの返済は、年収の25%前後が一般的には目安とされ、「返済負担率」を抑えることが大切です。無理なく借りるためには、この基準を意識し、ライフプランに即した返済計画を立てるのが肝要です。

頭金や諸費用の準備については、住宅の購入価格に対して頭金は10~20%程度が目安です。例えば建物のみであれば15~20%、土地を含む場合は10%程度が一般的な自己資金の割合です。

諸費用については、印紙税、登記費用、ローン関連手数料、保険料などが含まれ、物件価格の3~8%程度を目安に準備しておくことが望ましいです。

これらの基本を押さえることで、東住吉区でご家族が安心して返済できる住まいの資金計画が立てられます。

東住吉区で戸建て購入を考えるファミリーに向けた、返済シミュレーションの考え方

東住吉区における新築建売の平均価格は、約4,466万円で、価格帯は幅があり、ご家族のご予算に応じた選択肢が用意されています。たとえば、比較的手頃な価格帯として2,480万円からという物件もありますので、無理のない借入額のイメージを立てやすくなっています。なお、平均の土地面積は約77㎡、建物面積は約103㎡、間取りは4LDKが多く、ファミリー層に適した住空間です。

次に、具体的な返済額の目安です。たとえば、借入金額を3,000万円、返済期間を35年、金利を年1.0%(固定金利の場合)とした場合、月々の返済額は約8万円となります。金利が少し低い年0.7%(変動金利や期間選択のタイプ)では、同じ返済期間で月々約7万5千円前後となる可能性があります。

また、年収や頭金の額によって返済負担は大きく変わります。仮に年収が600万円、頭金を500万円用意できれば、借入額は約4,000万円となり、月々の返済額は約10万5千円ほど(年利1.0%、35年返済の場合)となります。一方、頭金が1,000万円用意できれば借入額が3,466万円となり、月々約9万円前後で収まります。

このように、借入額・金利・返済期間・頭金の4つの要素の組み合わせ次第で、月々の返済負担は大きく変化します。ご家族の状況に合わせて、複数パターンで試算し、無理のない返済計画を立てることが重要です。

東住吉区だからこそ抑えたい、ファミリーの住宅ローン活用ポイント

東住吉区を含む日本全体において、住宅ローン控除(住宅借入金等特別控除)は、年末のローン残高の0.7%を最長13年間(新築等の場合)所得税から控除できる制度です。中でも子育てファミリーには、借入限度額が上乗せされる優遇措置があります。たとえば、長期優良住宅などの省エネ性能が高い住宅では、子育て世帯の場合、限度額が5,000万円に拡大されるため、返済負担の軽減につながります。制度の仕組みをしっかり理解しましょう。

将来の教育費や生活支出を見据えた長期的なライフプランとの整合性を考えることは大切です。たとえば、子どもの進学や習いごとなどで出費が増える時期にも、返済に無理がないかを確認しましょう。返済余力を確保するには、年収に対する返済割合や毎月の返済額を、教育費・生活費とのバランスから検討するのがおすすめです。

借りすぎを防ぐためのチェックポイントを以下の表にまとめています。返済比率(返済負担率)は年収に対して20%前後が目安とされ、返済期間が短いほど月々の負担は増えるため、バランス調整が重要です。また、将来の収入変動や家族構成の変化も想定して、余裕を持った借入と返済計画を立てましょう。

東住吉区でファミリーが安心して住宅ローンを組むためのステップ

東住吉区でご家族向けの戸建て購入を検討されている方に安心して住宅ローンをご利用いただくために、以下のようなステップを踏まえて準備することをおすすめします。

まず、金融機関に相談する前に必要書類やライフプランシートなどをご用意ください。事前審査には、本人確認書類(運転免許証やマイナンバーカード等)、収入確認書類(源泉徴収票・確定申告書など)、物件の概要がわかる資料が必要です 。また、収入や支出、教育費などを整理したライフプランシートを用意すると、相談時により具体的な返済計画を立てるうえで有効です。

次に、事前審査(仮審査)から本審査(正式審査)への流れを把握しましょう。事前審査は簡易な審査で、申込みから3~4営業日ほどで結果が出るのが一般的です 。通過後、不動産売買契約を締結し、本審査に進みます。本審査では、返済負担率、完済時年齢、物件の担保評価などがより厳密に審査され、結果には通常1~2週間、場合によって2~3週間程度かかることがあります 。審査結果が出るまでの期間を見越して、余裕をもってスケジュールを組まれることが重要です。

最後に、地域に詳しい担当者や専門家と連携するメリットを活かしましょう。東住吉区の地域情報や金融機関の開き状況、必要書類のサポートなどについて、地域に精通した担当者がいると相談・手続きがスムーズになります。また、必要書類の案内や金融機関とのやりとりを一括して依頼できることもあり、安心して進めやすくなります 。

なお、以下の表は各ステップでの準備内容やポイントを整理したものです。

これらのステップを踏んで進めることで、東住吉区でファミリーの方が安心して住宅ローンに臨むことができ、安心してマイホーム取得への第一歩を踏み出せます。

まとめ

東住吉区でファミリー向けの戸建て購入を検討される際、住宅ローンは非常に重要な選択肢となります。金利タイプや返済目安、頭金や諸費用の準備まで、基本をしっかりと理解することが大切です。また、実際の返済シミュレーションによって、ご家族の将来設計に合った無理のない資金計画を立てましょう。住宅ローン控除などの制度活用や、返済比率といった具体的な指標もしっかり確認してください。安心して新生活を迎えるためにも、地域に詳しい専門家のサポートを活用しながら、一歩一歩丁寧に進めていくことが成功の鍵となります。

レガロ不動産では知識豊富な地元出身のスタッフがおります!!

ぜひ東住吉区でマイホーム購入をお考えの方はレガロ不動産へお越しください!!

ご来店お待ちしております!!

お問い合わせ

まずはお電話・メールから

お気軽にお問い合わせください。

© 2022 株式会社レガロネクスト.